相続専門 みなみ司法書士合同事務所

法定相続分とは?

遺言がない場合、民法では誰が相続人となるのかを規定していますが、さらに各相続人が受け継げる相続分についても規定しています。これを『法定相続分(ほうていそうぞくぶん)』といいます。

法定相続分の割合

●「配偶者」のみが相続人の場合・・配偶者が全部

※被相続人に子(直系卑属含む)、直系尊属、兄弟姉妹(甥姪含む)がいない、または相続開始前に全員死亡している場合は、配偶者が全ての相続分を取得します。

●「配偶者」と「子」が相続人の場合・・配偶者が2分の1、子が2分の1

※子が複数いる場合は、子はそれぞれ均等の相続分を有します。(2分の1÷子の数)

注意:非嫡出子の相続分を嫡出子の相続分の半分とする民法の規定は、平成25年9月4日最高裁判決により違憲と判断されました。

上記判決の結果として、非嫡出子・嫡出子とも相続分は均等(同じ)となりました。

※被相続人に配偶者がいない、または相続開始前に死亡している場合は、子が全ての相続分を取得します。

※昭和23年1月1日〜昭和55年12月31日に開始した相続における各相続分は、配偶者3分の1、子3分の2となります。

●「配偶者」と「直系尊属」が相続人の場合・配偶者が3分の2、直系尊属が3分の1

※同順位の直系尊属が複数いる場合には、それぞれ均等の相続分を有します。

※被相続人に配偶者と子(直系卑属含む)がいない、または相続開始前に全員死亡している場合は、直系尊属が全ての相続分を取得します。

※昭和23年1月1日〜昭和55年12月31日に開始した相続における各相続分は、配偶者2分の1、直系尊属2分の1となります。

●「配偶者」と「兄弟姉妹」が相続人の場合・配偶者が4分の3、兄弟姉妹が4分の1

※兄弟姉妹が複数いる場合には、原則として均等の相続分を有します。

例外:父母を同じくする兄弟(全血兄弟)と一方を同じくする兄弟(半血兄弟)がいる場合、半血兄弟の相続分は全血兄弟の相続分の半分になります。

※被相続人に配偶者・子(直系卑属含む)・直系尊属がいない、または相続開始前に全員死亡している場合は、兄弟姉妹が全ての相続分を取得します。

※昭和23年1月1日〜昭和55年12月31日までに開始した相続における各相続分は配偶者3分の2、兄弟姉妹3分の1となります。

法定相続分の具体例(図解)

1.配偶者と子が相続する場合の法定相続分

※配偶者は2分の1

※子は各2分の×2分の1=各4分の1

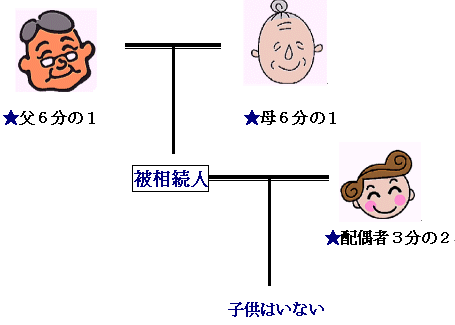

2.配偶者と父母(直系尊属)が相続する場合の法定相続分。

※配偶者は3分の2

※父母は各3分の1×2分の1=各6分の1

※この場合、兄弟姉妹に相続権はない。

※配偶者が死亡していれば父母は各2分の1ずつ相続する。

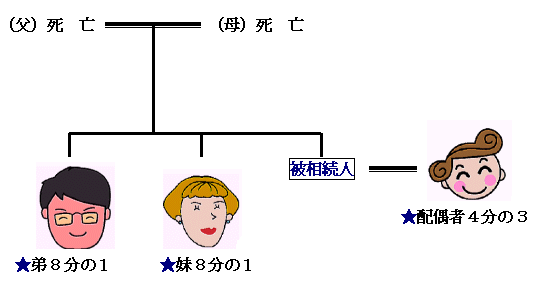

3.配偶者と兄弟姉妹が相続した場合の法定相続分。

※配偶者は4分の3

※兄弟姉妹は各4分の1×2分の1=各8分の1

※配偶者が死亡していれば各2分の1ずつ相続する。

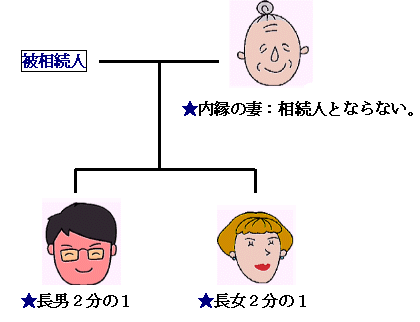

4.内縁の妻と子がいる場合の法定相続分

※内縁の妻は相続人とならない。

※子は2分の1ずつ相続する。

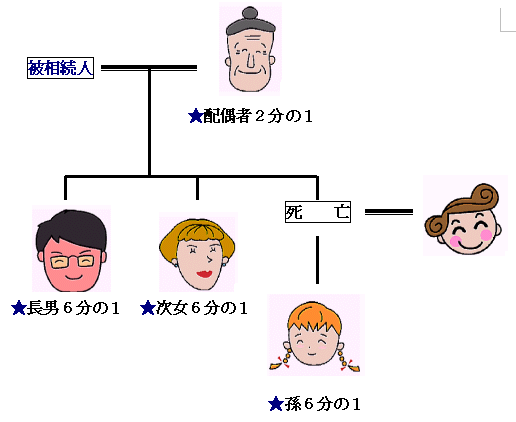

5.子の一人が相続開始前に死亡しており、孫がいた場合の法定相続分。

※配偶者は2分の1。

※子は各2分の1×3分の1=各6分の1

※死亡した子に子(孫)がいれば、その孫が子に代わって相続する(代襲相続)。

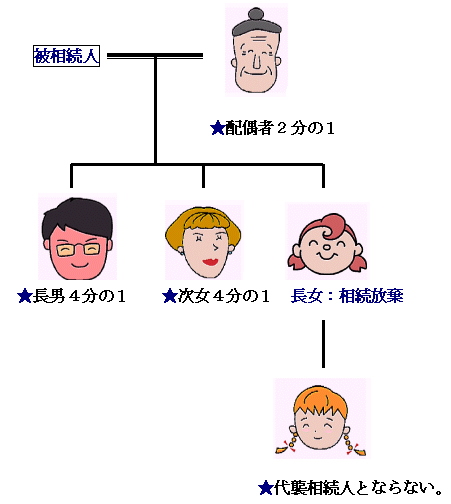

6.子の一人が相続放棄をした場合の法定相続分。

※配偶者は2分の1

※子は長女が相続放棄をしたため相続人とならない結果、

2分の1×2分の1=各4分の1

※この場合、孫は代襲相続人とはならない。

●遺産が3000万円の場合の計算例

配偶者と子が相続人の場合 → 配偶者1500万円・子1500万円

配偶者と父母が相続人の場合 → 配偶者2000万円・父母1000万円

配偶者と兄弟姉妹が相続人の場合→ 配偶者2250万円・兄弟750万円

無料相談のご案内!

※面談相談のご予約、お電話でのご相談など、お気軽にお電話ください。

みなみ司法書士合同事務所

〒130-0013

東京都墨田区錦糸四丁目14番4号2階

電話 03-5637-6691

![]()

LINEでのお問合せ(24時間受付)

LINEで無料相談の予約ができます。

※QRコードから友達登録してご利用下さい。

みなみ司法書士合同事務所

〒130-0013

東京都墨田区錦糸四丁目14番4号2階

電話 03-5637-6691

メール minami77@palette.plala.or.jp