相続専門 みなみ司法書士合同事務所

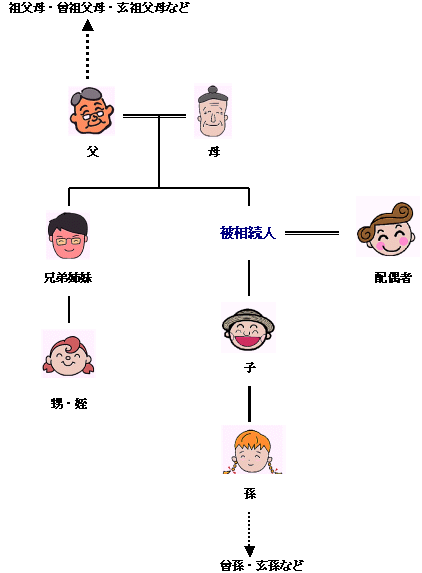

法定相続人とは?

遺産を誰が相続するかは、遺言がある場合とない場合とで大きく異なります。

まず、遺言がある場合、遺産は、原則として遺言で指定された人が指定されたとおりに相続します。この場合、相続人や受遺者の間の遺産分割についての話合い(遺産分割協議)は、遺言の内容にもよりますが原則として不要となります。

次に、遺言がない場合、あるいは遺言が法的に有効なものでない場合には、民法の規定により、相続人になれる人の範囲と順位が決まります。この民法の規定により相続人となる人のことを『法定相続人(ほうていそうぞくにん)』と言います。法定相続の場合に

は、法定相続人の間の遺産分割協議により遺産が分割されることになります。

民法の規定により法定相続人になれる人は、配偶者(法律上の夫または妻)、子(直系卑属)、父母(直系尊属)、兄弟姉妹(傍系血族)の4種類の立場の人です。ですから、遺言がない場合には、内縁の妻や夫はもちろん、たとえ親族であっても長男の嫁や叔父・

叔母などは遺産を受継ぐことができません。もし、内縁の妻や長男の嫁、叔父・叔母などに遺産を残したいのであれば、これらの者を受遺者とする遺言書を作成する必要があります。

法定相続人の順位と範囲

配偶者(法律上の配偶者は常に法定相続人となります。)

配偶者は、被相続人に第1順位(子や孫などの直系卑属)、第2順位(父母や祖父母などの直系尊属)、第3順位(兄弟または兄弟の子)の親族がいる場合にはその親族と「共に」法定相続人となり、上記の親族がいない場合には「単独で」法定相続人となります。

配偶者と他の親族が共に法定相続人となる場合の各相続分は以下のとおりです。

配偶者と子が相続人の場合・・・・・配偶者2分の1、子2分の1

配偶者と直系尊属が相続人の場合・・配偶者3分の2、直系尊属3分の1

配偶者と兄弟姉妹が相続人の場合・・配偶者4分の3、兄弟姉妹4分の1

※内縁の配偶者は法定相続人にはなりません。

第1順位の法定相続人(子・直系卑属)

被相続人に子がある場合には、子が第1順位の相続人となります。子が被相続人よりも先に死亡している場合には、子の子や孫(直系卑属)が代襲相続人となります。

子には、胎児、養子、非嫡出子も含まれます。ただし、胎児が死産した場合には最初からいなかったものとされ、非嫡出子の場合には父親の相続については認知されなければ相続人とはなりません。また養子が普通養子の場合には、養親・実親双方を相続することが

でき、特別養子の場合には、養親しか相続することができません。

死亡した子の子(孫)を養子にした者が死亡した場合、その孫は養子としての相続権と、孫としての代襲相続権の双方の相続分を取得することができます。

(昭和26年9月18日民事甲1881号民事局長電報回答)

「自己の孫(亡長女の嫡出子)を養子にしている者が死亡し相続が開始した場合には、右の者の孫は被相続人の養子としての相続権を有すると同時に亡母の代襲相続人でもあるから、養子としての相続分と亡母の代襲相続分とを有する。」

第2順位の法定相続人(父母・直系尊属)

被相続人に直系卑属(子や孫など)がいない、または全員放棄している場合には、被相続人の直系尊属(父母、祖父母など)が第2順位の相続人となります。親等の違う直系尊属の間では、「親等の近い者」が相続人となり、それ以外の直系尊属は相続人にはなりま

せん。

※「親等の近い者」の意味

・父母と祖父母・・・・・・・父母のみが相続人となる。

・父と母方の祖父母・・・・・父のみが相続人となる。

・父方の祖母と母方の祖父・・同順位で相続人となる。

第3順位の法定相続人(兄弟姉妹・甥姪まで)

被相続人に直系卑属(子や孫など)や直系尊属(父母、祖父母など)がいない、または全員放棄している場合には、被相続人の兄弟姉妹が第3順位の相続人となります。

兄弟姉妹が被相続人よりも先に死亡している場合には、兄弟姉妹の子(被相続人の甥姪まで)が代襲相続人となります。

※昭和56年1月1日以降の相続では、兄弟姉妹の孫は代襲相続人にはなりません。

※昭和55年12月31日以前の相続では、兄弟姉妹について再代襲があるので注意が必要です。

※父母を同じくする兄弟(全血兄弟)、一方を同じくする兄弟(半血兄弟)とも相続人となります。但し、相続分は、半血兄弟は全血兄弟の半分になります。

このように、配偶者は常に相続人となり、直系尊属と兄弟姉妹は上の順位の相続人がいない場合にのみ相続人となります。

ただし、子が死亡している場合には、子の直系卑属(子や孫など)が、兄弟姉妹が死亡している場合には、兄弟姉妹の子(被相続人の甥姪まで)が各々の相続権を引継いで相続人になります。これを『代襲相続(だいしゅうそうぞく)』といいます。

子が死亡している場合は、子が死亡しているときは孫、孫が死亡しているときはひ孫というように直系卑属のラインで何代でも代襲することができます。

一方、兄弟姉妹が死亡している場合は、兄弟姉妹の子まで、被相続人からみて甥姪までが代襲相続人となることができます。

なお、直系尊属には、代襲相続という制度はなく、父母が死亡している場合は、直系尊属の中で「親等の近い者」が相続人になります。

法定相続人の範囲(図解)

無料相談のご案内!

![]()

メールでのお問合せ (24時間受付)

※面談相談のご予約、手続に関するお問い合わせなど、お気軽にご利用ください。

![]()

LINEで無料相談の予約ができます。

※QRコードから友達登録してご利用下さい。

みなみ司法書士・行政書士合同事務所

〒130-0013

東京都墨田区錦糸四丁目14番4号2階

電 話 03-5637-6691

メール minami77@palette.plala.or.jp